ワンストップリノベーションなら本当にいい住まいをつくることができる?

中古マンションを購入してリノベーションをする家づくりをしたい方の悩みの一つが「どうやって進めたらいいのかわからない!」というもの。

まだまだ馴染みが薄いので、たしかに、わかりにくいと思います。

そんな方のために「ワンストップリノベーション」という方式で対応する会社があります。

ただワンストップ方式でなければいいリノベーションができないのかというと、そんなことはありません。

実際のところ、ワンストップリノベーションという言葉は、誤解を与える説明がされていることもありますし、本当の意味で顧客ファーストの体制なのか?という懸念点もあるんですね。

そこで、ワンストップリノベーションの仕組みを通じて、リノベーションを検討するうえでのポイントをまとめてみました。

ワンストップリノベーションの一番大事なポイントは?

ワンストップリノベーションというのは

「物件選び」

「リノベーションの設計と施工」

「資金計画(融資に関する手続き)」

に関する業務、作業をすべて一つの窓口で対応するサービスのこと。

通常は自分で銀行に行ってお金の相談をし、不動産会社に中古物件探しを依頼し、リノベーション会社に仕事を依頼するわけですので、それと比べても窓口一つというのはありがたいですよね。

基本的な条件を伝えればそれを踏まえてすべてを提案してくれるわけなので、わかりにくくて不安に思っている方にとってはとても心強いサービスです。

こういったサービスはある程度規模が大きい会社が提供していることもあるので安心感もありますね。

このサービス、本当にいいものだと思います。

ただこの方式がしっかりと機能するためには一つだけ条件があります。

それは担当する人が高い能力をもっていること。これに尽きます。

担当者がそれぞれの業務別に複数いるのであれば、担当者同士の連携がしっかりと取れていることも大事。加えて、全体を統括してユーザーが求める方向性とのズレがないかの調整をするリーダーも必要です。

どんなに便利で良さそうなサービス、体制であったとしても、最終的には設定した予算の中で暮らしやすくて快適な住まいをつくることができなければ意味がありません。

リノベーションの場合、物件選びとリノベーション計画、予算設定がそれぞれ密接に関わりあっています。

例えば、まず、物件に必要な面積はどれくらいなのか?60㎡なのか、70㎡なのか、それとも100㎡なのか?

もちろんこれは住まう人の希望や条件によっても答えが変わります。明確に70㎡あればいいです、と希望があればまだいい。

ただ意外と必要な面積がどれくらいなのかがわかっていない方もいます。

なので、少なくとも担当者は、希望や要望、予算などの条件を整理して、適切な大きさを提案できるスキルが必要ですが、この大きさの設定はなかなか難しいんです。

大きければリノベーションプランの計画がゆったりとできそうです。でも大きくなればなるほど、物件購入費もリノベーション工事費も高くなり、予算を満たせなくなる可能性もある。

では小さくすればOKかというと、設計能力が低ければ、小さなマンションのリノベーションは暮らしにくくうまくいきません。

それではと、古い物件にしてコストダウンを考えたとしても、耐久性や耐震性への不安もあります。

それに古い物件は条件が厳しい場合も多いので、それを踏まえていい計画ができる設計能力がないと、暮らしにくい住まいになってしまいます。

ここでは単純に大きさという条件だけを挙げましたが、その他の希望、条件を踏まえて、住まい手にとって価値ある暮らしを提案をすることができるかどうか?ここが肝心なのです。

なので担当者が総合的な視野で考えることができる能力がないと、物件はいいけれど、リノベーション予算が少なくなって要望を満たせず、追加予算が必要になったり、なんてことにもなりかねません。

窓口が一つだとお手軽でわかりやすい点は魅力がありますが、いいリノベーションになるかどうかとは、全く別の問題なんです。

また、住まい手自身も「任せておけば安心」というスタンスではなく、自分で考える、判断するという姿勢が必要です。

でなければ、仮に物件を提案された場合、何を基準にして購入の判断をするのか?明確になっていないと決断ができません。

ちなみに、もしも物件情報とともに手書きの雰囲気の良さそうなプランを提案されたら購入してしまいませんか?なんとなく良さそう!って。

実は、以前、弊社に相談に来られた方がいて、手書きの雰囲気の良さそうなリノベーションプラン3案について意見を求められたことがありました。

どのプランも図面としては雰囲気が良さそうで、おしゃれな感じなんですが、収納が少なかったり、ただ広いだけのリビングになっていたりと、すべて暮らしやすさとは無縁でした・・・。

もしも雰囲気が良さそうなプランを見てOKしてしまうような、そんな判断力しかないとしたら、いい住まいを手に入れることは難しいのです。

そうならないためにも、リノベーションプランでは何が大事なのか?本質的なことをちゃんと知っておく必要があるのです。

物件購入費とリノベーション費用をまとめて借りられるのはワンストップだけ?

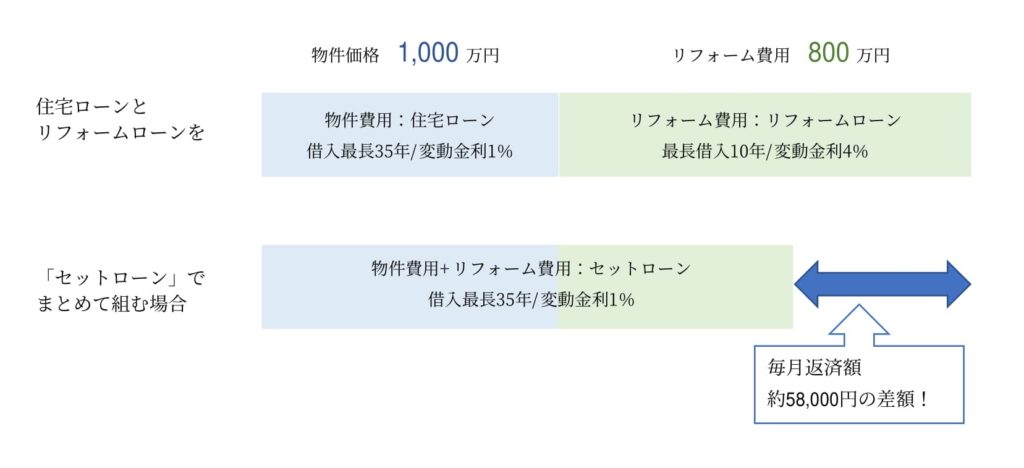

とあるワンストップリノベーションの会社の説明によると、「中古マンションの購入費とリノベーションの費用をセットでまとめてローンを組めるからワンストップ型はコストダウンができる」と説明がありました。

説明には下図のようなイメージがついてました。

ワンストップ型でなくてもリノベーションと中古購入の費用をまとめてローンを組むことは可能です。

たしかに、こういう場合もありますが、この説明、ワンストップ型がとても得になるということを強調するための完全なミスリードです。

まず、この比較表ではリフォームローンの最長借入期間が10年で、金利も4%とかなり悪い条件になってますが、例えば現在では(2020年4月時点)借入期間20年、金利も2%程度、という商品もありますからね。これだけでも条件がずいぶん変わります。

もちろん、まとめてローンを組む場合の方が条件がいいことには変わりはありませんが、実情と大きくずれた表現は少々疑問・・・。

また、あるお客さんは、担当者から「ワンストップ型の会社でなければローンは一緒に組めない」という説明を聞いたことがあったそうなんですが、それはウソです。

ワンストップ型の会社でなくてもリノベーションの費用と物件購入の費用をまとめてローンを組むことは普通にできます。

このようなことはよくありますが、これはその会社の指導というよりは、担当者の知識不足によるものではないか?と思います。

ワンストップリノベーションは本当に顧客ファーストになれるのか?

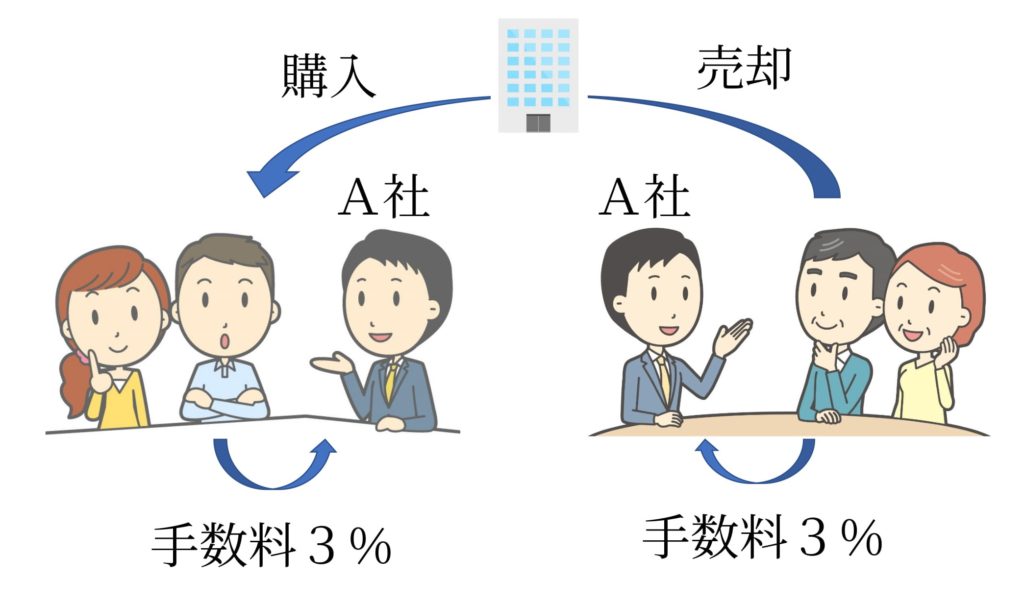

ワンストップリノベーション会社というのは、当たり前ですが、中古物件の仲介も行うわけですから、不動産会社でもあるということです。

ということは、まずは自社が扱っている物件の中から紹介を進めることになります。

これ、どういうことかというと、仲介手数料にうまみがあるからなんですね。売主と飼い主の両方から3%ずつ、合計で6%の手数料がもらえるわけです。両方から手数料をもらえるので両手仲介といいます。

A社は売主と買主の両方から手数料をもらう両手仲介は合計で6%になる

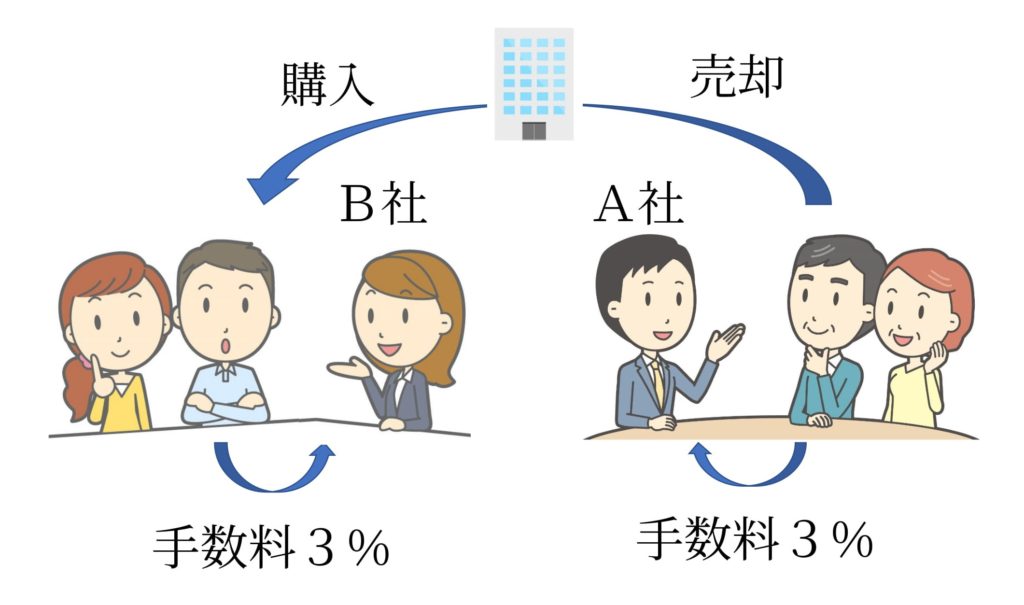

一方、下図のように、B社が自社の顧客ではない物件を仲介する場合はA社とB社は3%ずつの手数料になります。この場合は片手仲介といいます。

売主と買主が別の不動産業者を仲介する場合は片手仲介となり手数料は3%ずつとなる

このような仕組みになっていると、不動産会社としてはまず最初に紹介したくなるのは自社の顧客の物件になるわけですね。両手仲介自体は違法でも何でもないので不動産会社が悪い、というわけではありません。

ただこのようなシステムにおいて、はたして本当に客観的に物件紹介ができるのか?という懸念はあります。

たとえば自社の顧客物件と他社の顧客物件が似たような条件の物件だった場合で、客観的に見ると他社物件の方がメリットがあるときに、他社物件の方を進めることができるのか?ということなんです。

逆を言えば、自社と他社に関わらず、いろんな視点で物件を紹介して比較検討してくれるようなら、その会社は本当の意味で顧客ファーストな立場にある、といえます。

金融機関はちゃんと自分で考えて選ぶ

ワンストップリノベーションの場合、提携銀行などがあるかもしれません。その場合、金利優遇などの特典があるかもしれませんね。

ただそれは多くの選択肢の一つ、という位置づけとして、冷静に金利条件などを他の金融機関と比較検討すべきです。

住宅ローンの条件は金融機関によっても非常に幅がありますし、既にお伝えしたように、物件購入とリノベーションの費用はまとめてローンを組むことができますから、すべての金融機関が選択の対象になってきます。

どういう条件ならいいのか、どの金融機関がいいのかについてはアドバイスも聞きながら、自分で2、3ピックアップしてみましょう。

ワンストップリノベーションの担当者に、条件が妥当なのかの意見を求めるのもいいと思います。

なおワンストップサービスとして、金融機関との書類のやり取りも含めて任せることが出来るのは忙しい方にはとてもありがたいことなのですが、可能な限り自分でやり取りすることはいいことだと思います。

大きなお金が絡みますから、諸経費も含めた様々な条件の確認は、できるだけ直接金融機関に確認したほうがいいかと。ちゃんと自分で理解をすることが大事だと思うのです。

慣れないことに対しては不安がつきものですが、実はそんなに複雑なことをしているわけではないのです。

もしよくわからなくても、何回も質問をすればいいですし、わかるように説明してくれるのがプロです。もし説明がわからないままに大きなお金を借りるとしたら、そっちの方が怖くないでしょうか?

なお旧耐震基準に該当するような古い物件の場合、融資条件が厳しくなる傾向にあります。中には審査が通らないから無理、というスタンスの金融機関もあります。

そのような場合でもちゃんと融資をしてくれる金融機関もあります。しかも金利もまずまず低金利で。そういう場合でも紹介できる金融機関の情報があると心強いですね。

ちなみにあまり知られていませんが、住宅ローン金利って交渉ができる場合があります。これは借入する人の年収、勤務先、勤続年数、などの「属性」と言われる条件が高評価ですと可能性があります。

絶対にできるわけではないですが、そういう事例があることも知っておくといいと思いますね。

リノベーションの流れはそんなに複雑ではない

ここまでワンストップリノベーションに絡んでの注意点やポイントをまとめてきました。

それらを踏まえて上で、ここから先はリノベーションの流れについてまとめてました。

じつはワンストップリノベーションであってもなくてもステップとして何をしていくのかは同じなんですね。

①リノベーション会社に相談する

予算や購入物件の地域、大きさなど基本的な条件を整理し、リノベーションの中身についての希望や考えていることを相談します。

リノベーション会社では物件探しもしてくれますが、まかせっきりにはせず、自分でも探すことがいいです。

ただ、最終的に物件を購入するためにはなんらかの根拠をもって決断しなければなりません。

そのためには相場観も必要ですし、中古物件を選ぶ基準も必要です。例えば築何年までならいいのか?とか。

手法はいろいろあると思いますが、そんな基準について説明した資料がありますので興味のある方は下記からダウンロードしてみて下さい。

②物件購入の申し込み

基本的には

を合計した予算の中で物件を探すわけですが、この条件に該当する物件が見つかったとします。

そこでまず初めにするのが「買付証明書」の提出です。

売主さんに「この金額で購入したいです」という意思を表明するのです。

と同時に金融機関にお金を借りるための「事前審査」を申し込みます。

これはお金が借りられるかどうかの簡単な審査をするんですね。

仮の審査でもあるので必要な書類は少ないのですが、金融機関によっても多少違うので確認が必要になります。

どの金融機関であっても、リノベーション工事の見積書は必要になるのですが、物件を見てすぐに詳細な見積を作成することはさすがにできません。

そのため、過去の施工事例などを踏まえて、簡易の見積書を作成します。これはリノベーション会社に頼めばすぐに作成できます。

仮の審査でもあるので金額自体はある程度余裕を見た金額とすることが多いですね。

事前審査は早いと2~3日、遅くても1週間程度で返事がきます。

③不動産売買契約をする

買付証明書を提出するとたいていはすぐに返事がきます。そのため買付証明書を提出してから1~2週間後には不動産売買契約を結ぶことになります。なお事前審査で融資OKが出てることが前提になります。

「え?そんなに早いの?」と思ったかもしれませんが、契約したからといってもすぐに中古マンションが自分のものになるわけではありません。正式に自分のものになるのは、金融機関からお金を借りて、売主への代金支払いが完了してからになります。

支払いの実行までには不動産売買契約をしてから、おおよそ2か月程度。

なぜそんなに時間がかかるのかは以下になります。

④本審査の申し込み

正式に融資の承認を得るためには事前審査の後に「本審査」の申し込みをして、その審査が通ってからになります。

金融機関によってもこの期間には幅がありますが、10日~2週間程度かかるのが一般的です。

本審査には、リノベーション工事の請負契約書が必要であることが多かったんですが、リノベーションが増えてきたためか、本審査の際に請負契約書は不要でもよい、という金融機関もあります。

この点は本審査までにどういう書類が必要なのか?を金融機関に確認しておくとよいですね。

⑤リノベーション工事の請負契約はどの段階で行うのか?

融資を受けるための本審査の準備を進めながら、同時にリノベーションの打合せも進めていきます。

リノベーションの内容にもよりますが、室内のほぼすべてを解体する大規模なリノベーションの場合、プランと仕様の打合せにも時間がかかります。

プランと基本的な仕様が決まった後には見積書の提示があるわけですが、その後も細かな修正変更があるのが普通です。

あまりに適当な見積書だと、その後に追加変更がたくさん出てくることもあるかもしれませんので、ほとんどの内容が決まっている状況になるまで仕様、プラン、見積書を詰めておくことが大事です。

その状態まできて、ようやく請負契約をすることになります。

なので請負契約を結ぶまでには、打合せ回数にもよりますが、それなりの時間がかかります。

過去の経験上、打合せがはじまってから、最短でも1か月以上はかかっています。実際には2か月程度はかかると思った方がよいかと思います。

このあたりのスケジュールは、状況によってもいろいろな調整が必要ですので一つのイメージとして理解しておくとよいでしょう。

金融機関と不動産会社、それぞれと連携をとって調整していくことができるリノベーション会社であることが重要ですから、担当者がそうした日程の説明をしてくれるかどうか?

事前にここまでの流れは慣れていないとちょっとわかりにくい部分もあるかもしれません。なので、自分が理解できるまで、担当者に説明をしてもらうのが大事ですね。

ワンストップであってもなくてもステップとしては同じなので。

整理をすると、仮審査のOKから1か月以上先に本審査の申し込みをすることになります。

審査で10~2週間。審査が通った後に、実際に融資が実行されるまでには金融機関の手続きなどの準備があるのでさらに1週間~10日は必要になります。

そして売主と買主の双方の都合がよい日時の調整も必要になるので、最終的には仮審査から2か月後くらいが、正式な引き渡しになります。

これがだいたいの標準的な流れです。その時の状況などによってこの期間は前後します。

⑥リノベーション工事

正式に物件の購入が完了したら、いよいよ工事の着手です。なお本審査を待つ期間中も細部の打ち合わせなどを行っていきます。

リノベーション工事の内容によって工事期間には幅があります。

一般的なリノベーションの場合だと2~3か月程度かかるようです。私たちN.style建築工房の場合は3~4か月程度はかかっています。

なお工事費の支払いについては会社によって違います。

N.style建築工房の場合は着工時に工事金額の60%、竣工時に残りの40%の支払いをしていただきます。

完了したら無事お引渡しとなります。

ワンストップかどうかというよりも実質的なフォローが大事

以上が基本的な流れです。「ワンストップ」という言葉の印象からはなんでもかんでもフォローしてくれるような感じがありますが、実際、自分で用意しなければならない書類も多いですし、リノベーション工事の打合せ自体はスタイルに関係なく普通に行うだけです。

ワンストップだからものすごく手間がかからないとか、そんなことはあまりないんですね。

物件購入しても大丈夫かどうかの判断と金融機関への書類提出と日程調整。この2点に関してのフォローがポイント。実際、これまで多くの方が問題なく進めてこれました。

なかなか馴染みがないので不安感の方が強くなりがちなんですが、じつはそれほど難しいことはしていないんです。

窓口が一つ、ということが大事なのではなく、本来は快適で豊かに暮らせるための住まいづくりが大事なはず。

そのためには

・安心できる物件の探し方はどうすればいいのか?

・お金はどうやって準備したらいいのか?

・リノベーションで大事なポイントは何か?

ということを支援する能力があるかどうかが大事なのです。

これを見極めることは正直なところなかなか難しいですが、まずは気になるリノベーション会社があれば資料請求をしてみたり、問合せをする。

相性もあると思います。

価格も大事な要素ですが、それと同じくらい、リノベーションという住まいづくりへのスタンスや考え方に共感ができる会社を選ぶことがいいと思いますね。